受金融去杠杆、防风险、表外业务回表等影响,城商行的净利润承压,除了头部机构发展良好,很多城商行遇到瓶颈:向下难以占领农村市场,城市业务又受到国有大行和股份制银行的挤压,两极分化明显

经历了30年的发展,当前城商行总资产规模已经超过45万亿元,在地方金融体系中处于较高权重。

不过,前期快速的扩张以及目前较严的监管政策使得城商行经营压力日益凸显,加之受包商银行破产事件的影响,近年来城商行呈现分化之势。

《财经》记者从盈利能力、负债结构、资产投向、资产质量、公司治理等几大维度,通过一系列文章对100多家城商行解析,窥探当前中国地方金融业的繁荣与不足。本文为本系列文章第一篇:《百家城商行盈利比拼》。

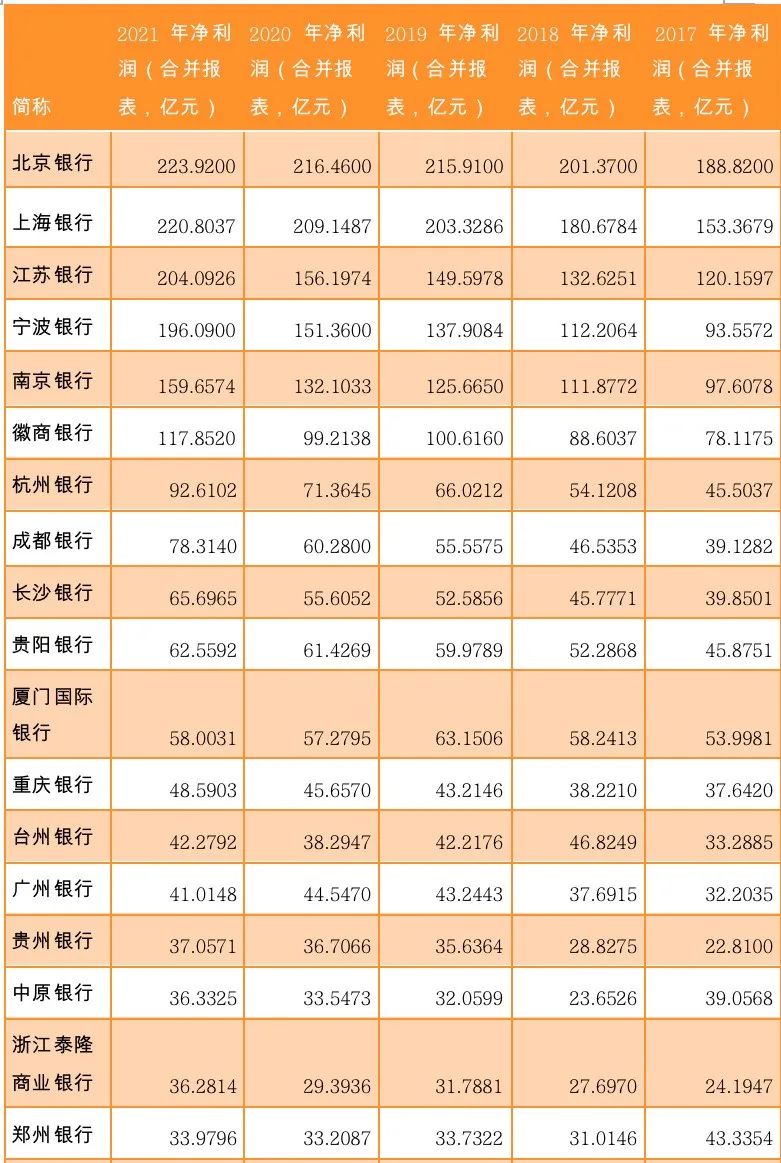

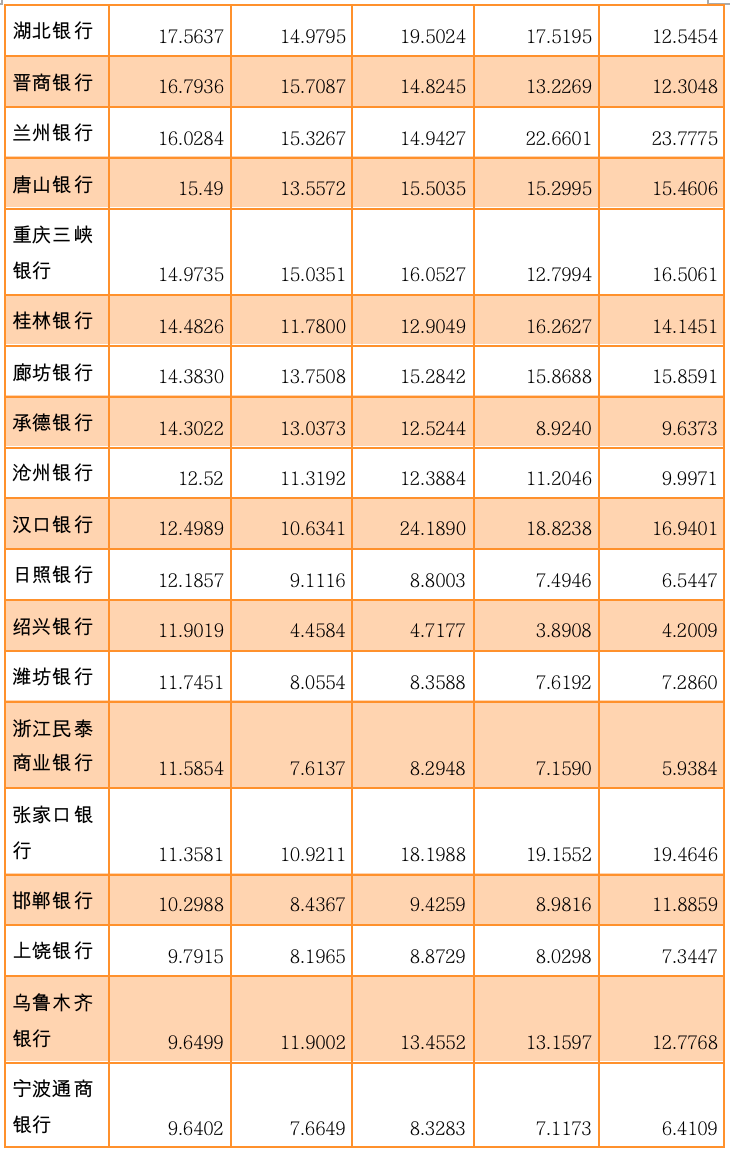

从净利润来看,2021年北京银行(601169.SH)以223.92亿元的净利润占据城商行之首,占106家城商行(部分城商行因合并等原因尚未公布2021年报)净利润总和的8.2%。净利润排名前10家的城商行,其净利润之和超过行业的50%。

硬币的另一面是,多家城商行在2021年净利润连续多年下滑幅度较大。例如,总资产超过1万亿元的盛京银行(02066.HK)在2021年净盈利仅为4.31亿元,同比下滑65%;总规模逼近6500亿元的哈尔滨银行(06138.HK)净利润为3.99亿元,同比下滑50%,其中归母净利润同比下滑63.24%;辽沈银行亏损了12亿元。

在中间收入(手续费及佣金净收入)上,2021年青岛银行(002948.SZ)、上海银行(601229.SH)、宁波银行(002142.SZ)手续费及佣金净收入表现不错,在营业收入中占比分别是17.56%、16.1%、15.66%。

不过,不少城商行的中间收入占比在5%以下,还有10多家城商行的手续费及佣金净收入呈现亏损状态,例如济宁银行亏损12.09亿元,承德银行亏损6.58亿元,长安银行亏损5.77亿元,浙江稠州商业银行亏损1.82亿元,莱商银行亏损2.68亿元等。

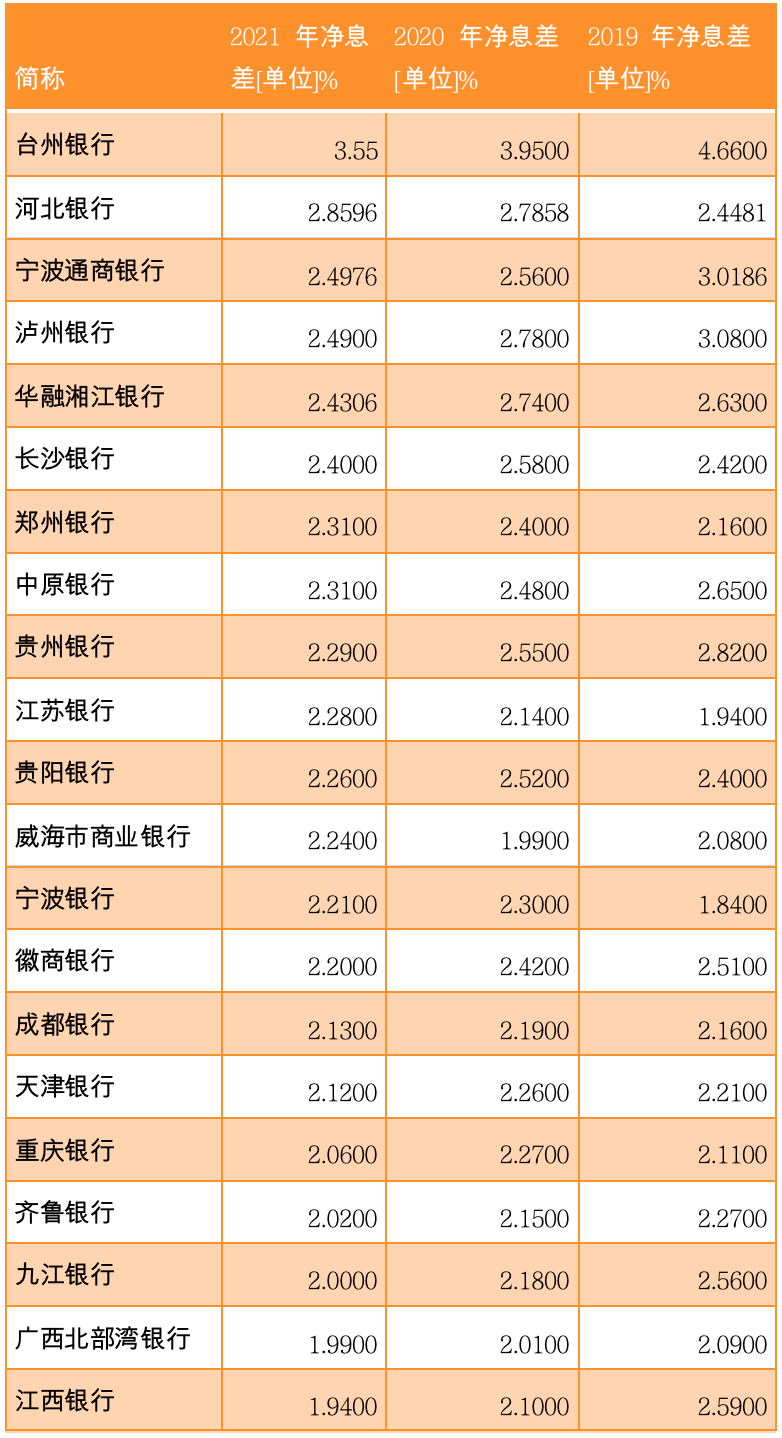

另外,随着资产端和负债端的承压,中小银行的盈利能力受限,相较于国有大行、农商行等,城商行因资金成本较高,净息差更加承压。万得(又称“Wind”)数据显示,2021年,台州银行的净息差位居第一名,达3.6%;排名后三名盛京银行、青海银行和汉口银行,净息差分别为1.40%、1.14%和1.05%,不及前者的一半。

净利润:前10家占比超50%,

盛京、哈行下滑超50%

银行净利润指银行当期利润总额减去所得税后的金额,即银行的税后利润,是反应银行盈利能力的主要指标之一。

《财经》记者根据106家城商行年报发现,头部银行的净利润是整个城商行的压舱石。数据显示,排名前10银行的净利润总和共计1421.6亿元,占106家城商行净利润的52.5%。

在前10家城商行中,北京银行、上海银行、江苏银行(600919.SH)在2021年的净利润均超过200亿元,其中以北京银行223.92亿元的净利润位居之首。

在上述106家城商行中,净利润下滑最大的有盛京银行和哈尔滨银行。2017年-2021年,盛京银行的净利润分别为75.74亿元、51.26亿元、54.38亿元、12.32亿元、4.31亿元。

“从盈利水平来看,在净息差水平收窄、投资收益下降以及减值损失规模较大的共同作用下,盛京银行净利润水平显著下降,收益率指标亦随之下降至较低水平,净利差亦处于行业较低水平。考虑到其信贷资产质量仍面临较大下行压力,且沈阳市及辽宁省内同业竞争的持续加剧,盛京银行未来盈利水平提升情况需保持关注。”2022年1月,联合资信评估在其发布的《盛京银行2021年信用评级》中称。

同样在过去5年,哈尔滨银行净利润下降了92.49%。2021年-2017年,哈尔滨银行净利润分别为3.99亿元、7.96亿元、36.35亿元、55.74亿元、53.09亿元。

若哈尔滨银行按照监管要求夯实不良,该行净利润可能会进一步大幅度消减。数据显示,截至2021年底,哈尔滨银行逾期91天以上至一年的贷款及垫款为93.22亿元,占比为3.2%;一年及以上的逾期贷款及垫款为131.72亿元,占比为4.4%。

2021年哈尔滨银行逾期90天以上贷款及垫款总额为224.93亿元,占比为7.6%。2019年5月,中国银保监会人士称,“逾期90天以上贷款计入不良,是统一的、硬性的要求。监管部门也鼓励,有条件的银行可以更加审慎地把逾期60天以上的贷款也纳入不良,但这不是硬性要求。”

2017年-2021年城商行净利润变化

(来源:Wind,2022年银行同业存单发行计划,2021年银行年度报告)

(来源:Wind,2022年银行同业存单发行计划,2021年银行年度报告)2021年城商行的大事之一是,辽沈银行的成立及吸收合并其他城商行。2021年9月29日,中国银保监会正式批准辽沈银行吸收合并营口沿海银行、辽阳银行,承接两行有效资产、全部负债、业务,所有网点和员工。

不过,辽沈银行首年财务数据并不乐观。截至2021年末,辽沈银行营业收入为-4.7亿元,净利润为-11.95亿元,净利差和净息差分别为-1.51%和-1.23%。

进一步来看,辽沈银行在2021年利息收入为6.79亿元,利息支出为20.85亿元,利息净收入为-14亿元。手续费及佣金净收入为-1093.79万元。

辽沈银行表示,后续将从以下方面改善:确定重点工作目标。围绕“保流动性、扭亏为盈、修复资产负债表、IT建设和数字化经营、党建及文化融合”等,落实好“三年行动计划”。力争用一至两年时间全面化解流动性风险,力争用三年时间实现扭亏为盈,力争用三年时间修复资产负债表。

数据显示,2021年城商行共实现净利润2394亿元,同比增长11.6%。“城商行在2021年增速虽然高于农商行净利润同比9.06%的增长,但低于国有大行同比12.70%的增速,同样低于股份制银行同比13.37%的增速。2021年城商行净利润增速超过两位数,很重要的原因是上一年的基数偏低。”一位行业分析人士表示。

“受金融去杠杆、防风险、表外业务回表等影响,城商行的净利润承压,除了一些头部城商行发展得不错,很多城商行的发展遇到瓶颈:向下难以下沉占领农村市场,而其城市业务又受到国有大行和股份制银行的挤压。”多位城商行人士对《财经》记者表示。

中间收入:青岛银行占比最高,

济宁银行亏损12亿

中间业务收入是银行为客户提供一些除融资之外服务所产生的收入。随着经济与监管环境变化,商业银行难以依赖传统的资产负债业务实现快速增长。

“由于大部分中间业务是不需要银行承担风险的,也不占用银行的资本,部分中收业务的经营非常稳定,这被很多银行视为转型的方向。”有行业人士表示。

相较于国有大行和股份制银行,城商行手续费及佣金净收入在营业收入中占比较低。《财经》记者统计近100家城商行在2021年的业绩报告,仅有青岛银行、上海银行、宁波银行等14家银行的手续费及佣金净收入占比超10%。

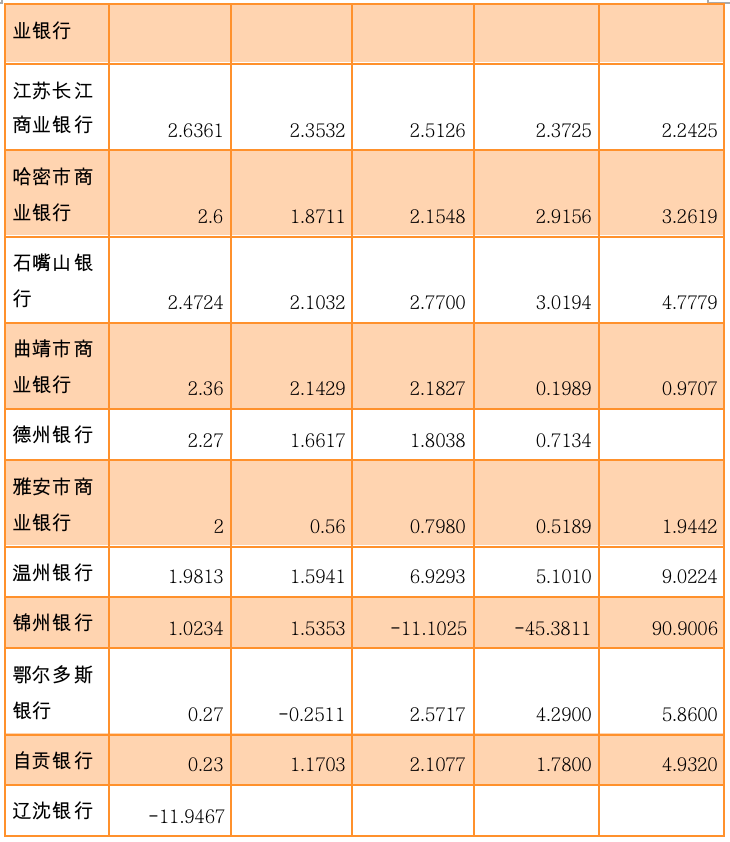

2021年城商行中收业务及占比

(来源:Wind,2022年银行同业存单发行计划,2021年银行年度报告)

(来源:Wind,2022年银行同业存单发行计划,2021年银行年度报告)绝大多数城商行的中间收入占比在0-10%之间。还有近20家城商行的中间收入在2021年为负数,例如,长安银行中间收入为-5.77亿元,浙江稠州商业银行中间收入为-1.82亿元,莱商银行中间收入为-2.68亿元,济宁银行中间收入为-12.09亿元等。

进一步来看,2021年济宁银行手续费及佣金收入是0.85亿元,手续费及佣金支出是12.94亿元,于是亏损了12.09亿元。同样,济宁银行在2020年中间收入也亏损了10.1亿元。“济宁银行手续费及佣金支出主要由联合贷款平台费产生,随着联合贷款规模增加,联合贷款平台费用支出快速增长导致手续费及佣金净支出增加。”2022年1月,大公国际资信评估在《济宁银行主体与相关债项2021年度跟踪评级报告》中称。

2020年,中国银保监会发布《商业银行互联网贷款管理暂行办法》,从授信额度、风险管理、贷款合作管理、监督管理等方面对商业银行互联网贷款业务提出明确要求。“随着监管对互联网贷款业务管理加强,部分银行加大了互联网贷款业务的投入,导致手续费支出较上年大幅增加。”有业内人士称。

多数城商行、甚至中小银行中间收入业务欠佳,也与其商业模式有较大关系。“中间业务主要包括银行卡业务,对公对私的理财业务,结算业务,投资银行业务,担保承诺业务,以及其他一些资产托管和委托业务等。很多中小银行的传统业务占90%以上,没有能力大规模开展中间收入,这在很大程度上造成了部分城商行中间收入业务亏损的局面。”另有业内人士表示。

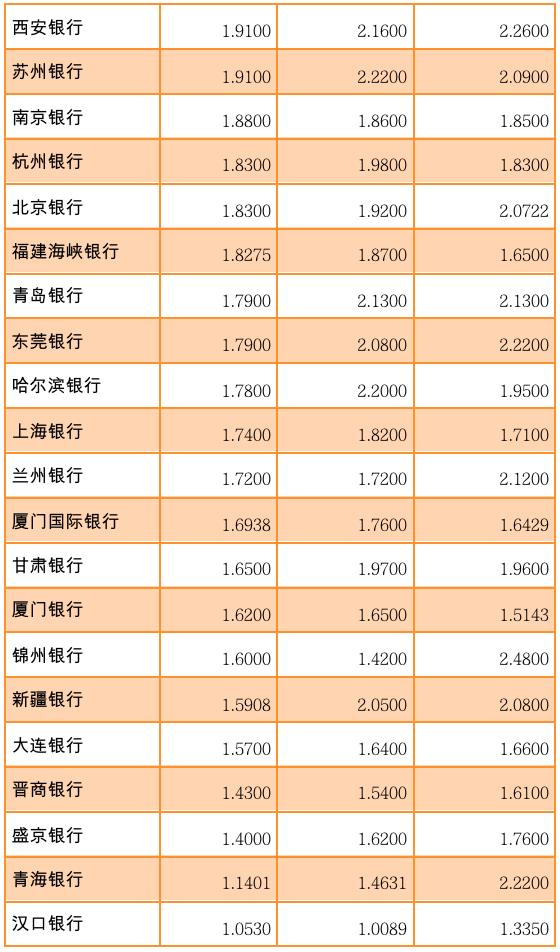

净息差:台州银行3.6%居首,

晋商、盛京银行等四家不足1.5%

银行净息差是银行净利息收入和银行全部生息资产的比值,是展现银行盈利能力的重要指标。

台州银行在2021年的净息差是3.55%,位居城商行首位。这与台州银行贷款的行业分布有关。该行贷款集中在小微企业聚集的制造业,批发和零售业,建筑业及农、林、牧、渔业,租赁和商务服务五大行业。台州银行年报显示,截至2021年末,上述五大行业合计贷款余额占全部贷款余额的87.84%。

台州银行体量不大,在2021年末总资产规模仅3161.58亿元。但由于资产端中小微贷款业务占比很高,高定价与优秀的资产质量,使得其保持了极强的盈利能力。

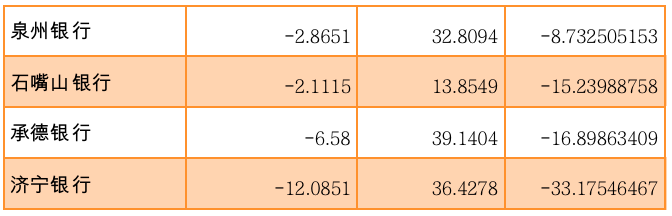

2021年净息差排在最后五名的银行分别是,大连银行,晋商银行(02558.HK),盛京银行,青海银行,汉口银行。

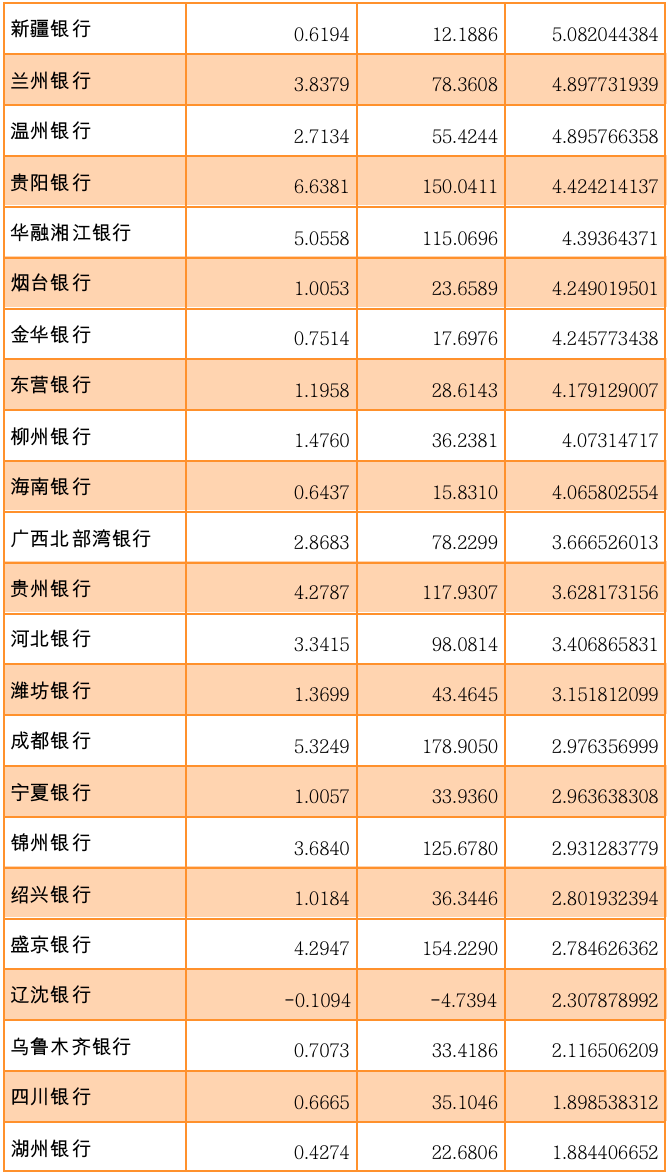

2019年-2021年城商行净息差变化

(来源:Wind)

(来源:Wind)就整个银行业而言,近年来净息差水平持续收窄,且仍面临一定的下行压力。从资产端来看,2020年以来,LPR不断下行。而银行负债端成本水平压降空间有限,再加上未来何时会退出延迟还本付息政策目前尚不明朗,资产端信用风险带来的拨备计提压力亦将侵蚀利润空间。

晋商银行与盛京银行为上市银行,对净息差有了进一步的披露。2021年晋商银行年报显示,净息差由截至2020年12月31日止年度的1.54%减少至截至2021年12月31日止年度的1.43%。“净息差下降是由于依照风险管理政策及投资策略,减少了资产管理计划等债权投资规模,该等投资在金融投资中占比下降;部分信托计划受资产质量影响利息收入下降;由于吸收存款中付息率相对较高的定期存款增加较多引起负债的付息率上升。”晋商银行称。

2021年盛京银行的净息差1.40%,同比下降0.22个百分点。“净息差下降的主要原因是:调整客群结构与定价策略,以及部分借款企业受疫情冲击和经济环境影响,经营现金流紧张,还款付息能力减弱,上述因素共同作用,贷款收益率同比下降;持续推动公司、零售存款等核心负债增长,受利率市场化深入推进,存款竞争加剧影响,负债稳定性增强的同时付息成本略有上升。”盛京银行表示。

相较于国有大行、股份制银行、农商行等机构,城商行的压力更大。“原因是,城商行对资金成本相对较高的对公存款依赖程度较高,净息差与资产利润率持续低于商业银行平均水平。”有分析人士表示。

部分行业人士已经呼吁城商行在内的中小银行应转变经营理念。“中小银行从规模至上转向质量优先,逐步构建资本集约式的经营管理机制。包括完善考评体系,合理配置经营资源,促进重点业务结构的持续优化。优化银行业务结构和收入结构,大力发展资本节约型业务,利用区域优势走差异化发展道路。”国家金融与发展实验室副主任曾刚表示。

(作者为《财经》记者)

题图来源 | Pexels

版面编辑 | 丁艳

银行城商行净利润哈尔滨银行